節稅資訊

私立學校法第六十二條

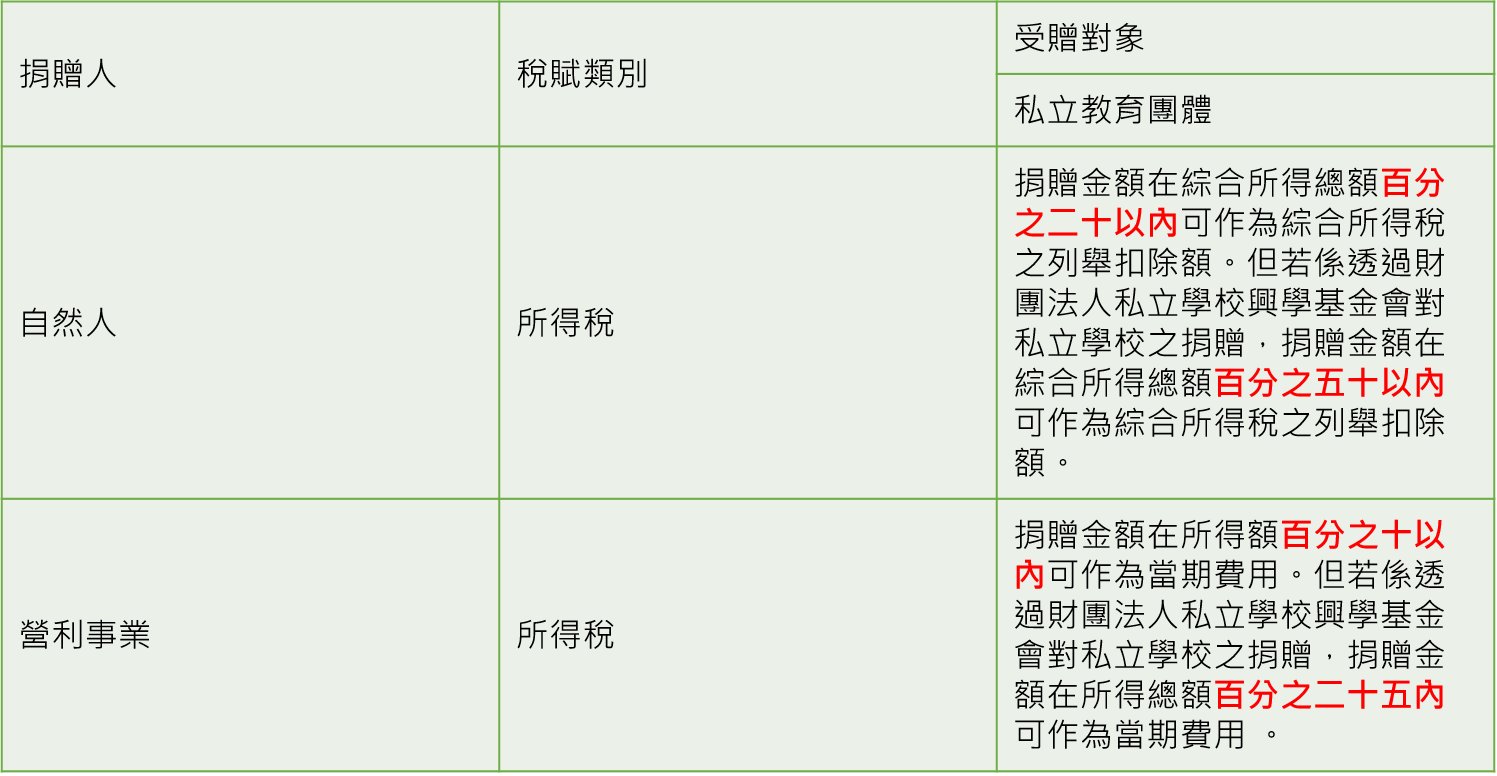

教育部為促進私立學校發展,得成立財團法人私立學校興學基金會,辦理個人或營利事業對私立學校捐贈有關事宜。個人或營利事業透過前項基金會對學校法人或本法中華民國九十六年十二月十八日修正之條文施行前已設立之財團法人私立學校之捐贈,於申報當年度所得稅時,得依下列規定作為列舉扣除額或列為費用或損失:

一、個人之捐款,不超過綜合所得總額百分之五十。

二、營利事業之捐款,不超過所得總額百分之二十五。

個人或營利事業透過第一項基金會,未指定捐款予特定之學校法人或學校者,於申報當年度所得稅時,得全數作為列舉扣除額或列為費用或損失。

第一項基金會之行政經費來源、組織、運作、基金之收支、分配原則、保管、運用、查核及管理辦法,由教育部會同財政部定之。

公司及私人對私立教育團體捐贈相關賦稅優惠一覽表

資料來源:取自財團法人私立學校興學基金會